3月22日🐖,金融管理學院邀請清華大學五道口金融學院講席教授余劍峰擔任學院“思源金融論壇·名家講壇”系列講座第26期主講嘉賓,以“Salience and Short-term Momentum and Reversals”為題進行交流。講座由金融管理學院財務管理系教授方紅艷主持🤵🏻♀️,學院師生積極參與,報告廳座無虛席。

余劍峰教授博士畢業於賓夕法尼亞大學沃頓商學院🕵🏿♂️,現為清華大學五道口金融學院建樹金融學講席教授、清華大學金融科技研究院副院長、清華大學國家金融研究院資產管理研究中心主任,其加入五道口之前已在明尼蘇達大學卡爾森管理學院獲Piper Jaffray講席教授⚛️。主要致力於行為金融和宏觀金融的理論和實證研究,相關研究成果已發表於AER、JF、JFE☯️、RFS、JME等國際頂級學術期刊🫷,並擔任JFE🧙🏻♀️💷、JEF等學術期刊的副主編。研究成果多次獲獎,其中包括Smith-Breeden Prize(JF年度優秀論文)。

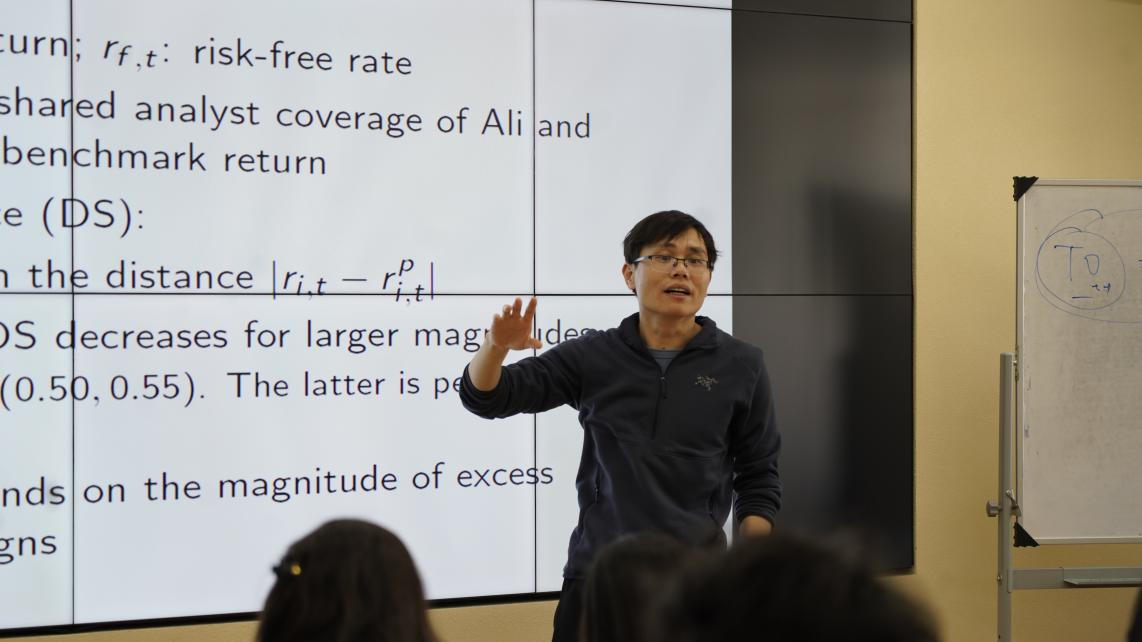

講座中,余劍峰教授介紹了其研究團隊關於股票偏差顯著性問題的最新研究成果,提出並實證了以下觀點:過去一個月的股票表現對未來回報的預測能力在很大程度上取決於偏差顯著性水平💅🏿;高偏差顯著性的股票會表現出短期逆轉,而低偏差顯著性的股票則表現為短期動量🎑🥋;在控製了規模、非流動性👩❤️👨、波動性和換手率等因素的影響後👩🏽🚒,結果是穩健的。研究團隊同時也發現,投資者容易對顯著信息反應過度,而對非顯著信息反應不足。

交流討論環節,余劍峰教授與在座師生就相關問題進行解釋和交流,並分享了高質量國際期刊論文的撰寫過程和經驗。本次講座進一步提升了金融管理學院師生的科研熱情💳,對於學院科研高質量發展具有重要意義。